Benutzer-Werkzeuge

se:softwareunternehmen

**Dies ist eine alte Version des Dokuments!**

Inhaltsverzeichnis

Das Softwareunternehmen

- Gründe für die Selbstständigkeit

- bessere Entfaltungsmöglichkeiten

- Beruf/Privatleben besser verbinden

- Chance auf mehr Geld

- persönliche Nische reicht nicht für feste Stelle oder Marktnische ist unbesetzt

- Abhängigkeit von einem Arbeitgeber wird eingetauscht gegen mehrere Kunden

- Alternative zur Arbeitslosigkeit

- Warum engagiert jemand Selbstständige?

- Spezialist bei Bedarf

- Auftragsspitzen abfedern

- Erfolgsabhängigkeit ist besser gestaltbar

- Festangestellte sind nicht zu bekommen

- geringere Rahmenkosten

- schnell geholt und wieder gefeuert

- Business-Modell basiert auf Freiberuflern

- Warum sind Selbstständige wichtig für die Wirtschaft?

- marktwirtschaftliches Prinzip

- erbringen innovative Leistungen

- erschließen neue Märkte und Marktnischen

- schaffen Arbeitsplätze

- sind an Leistung orientiert

- Risiken für Selbstständige

- keine Aufträge

- 100% Auslastung ist schwierig

- Ausfall der eigenen Arbeitskraft

- Privatleben leidet evtl.

- der Markt wird falsch eingeschätzt

- 37 Mio. Erwerbstätige in Deutschland, davon: 3 Mio. selbstständig, 954.000 Freiberufler, 50.000 selbstständige Informatiker

- Voraussetzungen für die Selbstständigkeit

- Aufträge (das Wichtigste überhaupt!)

- fachliche/persönliche Kompetenz

- Fähigkeit zu selbstständigem Handeln/Denken

- Verantwortungsbewusstsein

- eine Steuernummer vom Finanzamt

- Wie kommt man an Aufträge?

- Bekannte, Verwandte, (Schul-/Studien-)Kollegen

- bestehende Kunden

- Weiterempfehlungen

- neue Aufgaben in anderen Bereichen

- Bekanntheit

- Akquise (Erfolgsquote 1:10)

- Zusammenschlüsse

- mit anderen Selbstständigen

- mit Synergie-Partner

- Glück

- Anzeigen

- Auftragsvermittler (Erfolgsquote 1:5)

- Verdienst

- typischerweise 50-100 EUR/h, Schwerpunkt 60-80 EUR/h (siehe Honorarübersichten)

- Unterschiede durch

- Berufserfahrung

- Branche

- Verhandlungs-/Vertragsgeschick

- Mobilitätsbedarf

- Qualifikation

- Honorar != Verdienst

- Honorar = Verdienst + Kosten + Steuern + Alterssicherung + Rücklage

- Faustregel: Honorar = 2 x Angestelltenverdienst

Phasen der Gründung

- Phasen der Gründung: Idee, Gründungskonzeption, Gründung, Unternehmensaufbau

- Idee

- Ideenbewertung

- Produktvorteile

- Kundenutzen

- Markteintritt

- Kommerzielle Chancen

- Innovationspotential

- Wirtschaftliches Potential

- Kompetenzbewertung

- Technologiekompetenz

- Managementkompetenz

- Gründungskompetenz

- Unternehmergeist

- Teamzusammenstellung

- Network-Aktivitäten

- Gründungskonzeption

- Marktanalyse

- Rechtsformwahl

- Standortentscheidung

- Zeitplanung für Gründung und Aufbau

- Definition Unternehmensziele

- Betriebswirtschaftliche Planung

- Marketingplanung

- Kapitalbeschaffung

- Gründung

- Abschluss von Verträgen

- Anmeldungen

- Einholen von Genehmigungen

- Anmietung von Räumen

- Einstellung von Personal

- Abschluss von Versicherungen

- Unternehmensaufbau

- Produktentwicklung

- Aufbau Fertigung

- Markteinführung

- Erfüllung gesetzlicher Pflichten (Buchhaltung, Steuern)

- Einführung Controlling

- Erkennung und Verhinderung von Krisen

- Rechnungs- und Forderungsmanagement

- Organisationsgestaltung

- Personalentwicklung

Spezifisches für Gründer

- Gründungsarten

- Ausgründung

- Beteiligung

- Franchising

- Teilzeit- und Kleinstgründungen

- Kleingründung

- Neugründung

- Kooperation

- Management-Buy-In (MBI)

- Management-Buy-Out (MBO)

- Nebenerwerbsgründung

- Spin-off-Gründung

- Teamgründung

- Unternehmensnachfolge

- Unternehmensübernahme

Kriterien für die Wahl der Rechtsform

- Haftung

- Wie weit reicht die Haftung der Betriebseigner?

- (auf das haftende Kapital) beschränkte Haftung (haftendes Kapitel kann über eingebrachtes Kapitel hinausgehen)

- unbeschränkte Haftung (auch persönliches Kapital)

- Kapitalbeschaffungsmöglichkeiten

- die Höhe des zu beschaffenden Eigenkapitals wird bestimmt durch

- Anzahl der möglichen Betriebseigner

- das von diesen zu tragende Risiko

- die Dauer der Kapitalbindung

- die Rechte/Pflichten der Betriebseigner

- Betriebsleitung

- legt fest, welche Organe über welche Kompetenzen verfügen

- Rechtsform bestimmt Organisation der Betriebsleitung

- GmbH: Geschäftsführer, Aufsichtsrat, Gesellschaftsversammlung

- Genossenschaften: Vorstand, Aufsichtsrat, Generalversammlung

- AG: Vorstand, Aufsichtsrat, Geschäftsführung des Vorstands

- auch abhängig von Betriebsgröße

- Gewinnverteilung

- Gewinnverteilung wird im Gesellschaftervertrag festgelegt

- falls kein Vertrag vorhanden ist, gibt es Rechtsvorschriften der einzelnen Rechtsformen

- Einzelunternehmen: Inhaber bekommt Gewinn

- AG: Verteilung per Dividende an die Aktionäre (nach Nennwert der Aktien)

- GmbH: Aufteilung an die Gesellschafter (nach Nennwert der Stammeinlagen)

- Genossenschaft: Verteilung gemäß Geschäftsguthaben

- Steuerliche Belastung

- Personengesellschaften und Einzelunternehmungen

- keine eigene Rechtspersönlichkeit → nicht steuerpflichtig → keine Doppelbesteuerung

- Kapitalgesellschaften

- sind juristische Personen → steuerpflichtig → Körperschaftssteuer auf Gewinn und Kapitalertragssteuer auf um Körperschaftssteuer verminderten Gewinn → Doppelbesteuerung

- mit der zu wählenden Rechtsform verbundene Aufwendungen

- unterschiedliche Ausgaben bei den einzelnen Rechtsformen

- Beispiel AG

- Druck/Ausgabe der Aktien

- Veröffentlichung des Jahresabschlusses

- Druck der Geschäftsberichte

- Durchführung von Hauptversammlungen/Aufsichtsratssitzungen

- jährliche Pflichtprüfungen

- Vergütung des Aufsichtsrats

- Publizitätspflicht

- geregelt in §325 HGB, Umfang richtet sich nach Größe des Unternehmens

- klein: 4.015.000 EUR Bilanzsumme, 8.030.000 EUR Umsatz, 50 Mitarbeiter

- mittel: 16.060.000 EUR Bilanzsumme, 32.120.000 EUR Umsatz, 250 Mitarbeiter

- groß: börsennotierte und alle anderen Unternehmen

- einzelne Unternehmensformen

- Einzelunternehmungen

- rechtliche Grundlage ist das HGB

- genau 1 Betriebseigner (natürliche Person)

- kann durchaus mehrere Angestellte haben

- Haftung mit dem Gesamtvermögen

- Eigenkapitalbeschaffung ist auf Vermögen des Eigners beschränkt

- Fremdkapitalbeschaffung wird wesentlich von der Höhe des Gesamtvermögens des Eigners bestimmt

- Leitung und Gewinn des Betriebs steht ausschließlich dem Eigner zu

- der Gewinn unterliegt nicht der Körperschafts-, aber der Einkommenssteuer

- Grundform der Unternehmungen

- mögliche Formen

- Land- und Forstwirt

- Freiberufler

- Gewerbetreibender

- Freiberufler

- Regelung in §18 EStG (Einkünfte aus selbstständiger Arbeit)

- keine Gewerbeanmeldung

- kein Eintrag ins Handelsregister

- keine doppelte Buchführung

- keine Bilanzierungspflicht

- keine Mitgliedschaft in der IHK

- keine Gemeindesteuer

- der Freiberufler ist niemals Kaufmann

- Verpflichtungen

- Anmeldung beim Finanzamt

- Abführung der eingenommenen Umsatzsteuer

- Einreichen einer jährlichen Einnahme-Überschuss-Rechnung

- Gewerbetreibender

- alle Selbstständigen, die nicht Land- oder Forstwirt oder Freiberufler sind

- gewerbliche Unternehmung liegt vor, wenn die Betätigung

- selbstständig ausgeführt wird (also keine abhängige Beschäftigung vorliegt)

- nachhaltig ist (also nicht nur vorübergehend)

- eine Beteiligung am allgemeinen wirtschaftlichen Verkehr darstellt (breites Publikum, nicht nur geschlossener Kreis)

- mit der Absicht, Gewinn zu erzielen ausgeführt wird

- Verpflichtungen

- Gewerbeanmeldung

- Eintrag ins Handelsregister

- Betriebsleitung: der Gewerbetreibende allein

- Haftung: Gewerbetreibender persönlich mit Geschäfts- und Privatvermögen

- Kapital: kein Mindestkapital vorgeschrieben

- Steuern: Einkommenssteuer, Lohnsteuer (für Angestellte), Gewerbesteuer, Umsatzsteuer

- Vertrag: keiner

- Personengesellschaften

- im Vordergrund steht die persönliche aktive Mitwirkung der Gesellschafter

- steht und fällt mit ihren konkreten Personen-Mitgliedern

- gelten nicht als juristische Personen

- Formen

- Personengesellschaft nach bürgerlichem Recht (BGB)

- Gesellschaft bürgerlichen Rechts (BGB-Gesellschaft oder häufiger GbR genannt)

- Personengesellschaften nach Handelsgesetzbuch (HGB)

- Offene Handelsgesellschaft (OHG)

- Kommanditgesellschaft (KG)

- Stille Gesellschaft

- Personengesellschaften nach anderen Gesetzen als BGB und HGB

- Partnerschaftsgesellschaft (Partnerschaftsgesetz)

- Europäische Wirtschaftliche Interessenvereinigung (EWIV Ausführungsgesetz)

- Gesellschaft bürgerlichen Rechts

- geregelt in §§705-740 BGB

- mindestens zwei Gesellschafter

- optimal wenn

- gemeinsamer Zweck kurzfristig erreichbar

- andere Rechtsformen nicht in Frage kommen

- Vorteile

- Entstehung und Auflösung ohne große Formalitäten

- Gesellschaftervertrag kann formlos (sogar stillschweigend) geschlossen werden

- keine Eintragung ins Handelsregister

- persönliche Haftung mit gesamtem Vermögen

- Geschäftsführung erfolgt gemeinschaftlich (jedes Geschäft bedarf der Zustimmung aller Gesellschafter)

- Gewinnverteilung

- nach Auflösung der Gesellschaft

- nach Ablauf eines Geschäftsjahres

- alle Gesellschafter sind an Gewinn und Verlust gleichberechtigt (!) beteiligt

- Kapitalgesellschaften

- im Vordergrund steht das von den Gesellschaftern eingebrachte Kapital

- sind juristische Personen

- Formen

- Gesellschaft mit beschränkter Haftung (GmbH)

- die Aktiengesellschaft (AG)

- GmbH

- zur Gründung reicht 1 Gesellschafter

- hat eigene Rechtspersönlichkeit

- Haftung

- nur mit Gesellschaftsvermögen

- einzelne Gesellschafter bis zur Höhe ihrer Einlage

- Nachschusspflicht kann vertraglich vereinbart werden

- Stammkapital 25.000 EUR

- Mindest-Einlagenhöhe eines Gesellschafters 100 EUR

- Geschäftsanteile sind veräußerlich und vererblich

- Abtretung bedarf notarieller Form

- Abtretung kann von Genehmigung durch die Gesellschaft abhängig gemacht werden

- Beschaffung von Eigenkapital stößt auf enge Grenzen (im Gegensatz zur AG)

- Organe: die Geschäftsführer

- Gewinnverteilung gemäß Geschäftsanteilen der Gesellschafter

- steuerliche Doppelbelastung

- Mini-GmbH

- Stammkapital: 1 EUR (nur Bareinlagen, keine Sacheinlagen)

- Rücklagenbildung: 25% des Gewinns bis 25.000 EUR erreicht wurden

- Idee: Umwandlung der Rücklage in Stammkapital

- Notarpflicht zur Gründung

- min. 1 max. 3 Gesellschafter

- Eintragung der Gesellschafter in die Gesellschafterliste (erleichtert die Übertragung von Geschäftsanteilen an andere/neue Gesellschafter)

- rechtliche Stellung wie GmbH

- Einführung: 1. November 2008

Businessplan

- sollte auch bei nebenberuflicher Selbstständigkeit erstellt werden

- wird zur Beantragung eines Gründerzuschusses benötigt

- wichtige Bestandteile

I. Geschäfts- und Projektinformationen

A. Das Projekt

1. Übersicht

2. Entwicklung

3. Sachstand

4. Zeitplan

B. Der Projektträger

1. Übersicht

2. Rechtsform

3. Unternehmensführung / Management-Team

4. Organisationsübersicht

5. Standortbeschreibung

6. Kundenstruktur

7. Finanzielle Rahmenbedingungen

C. Das Produkt

1. Produktbeschreibung

2. Vergleich mit Konkurrenzprodukten

3. Normen und Qualitätsstandards

D. Der Standort

1. Infrastruktur

2. Produktionsfaktoren

3. Produktionsanlagen

4. Produktionsverfahren

5. Produktionskapazitäten

E. Der Markt

1. Übersicht Zielmärkte

2. Die Einzelmärkte

3. Marktanteile und Umsatz

4. Wettbewerbssituation

5. Marketingstrategie

5.1. Produktstrategie

5.2. Preisstrategie

5.3. Vertriebsstrategie

5.4. Werbestrategie

II. Finanzielle Informationen

A. Projektkosten

B. Durchführung und Beschaffung

C. Finanzierungsquellen

1. Übersicht

2. Kapitalbeteiligungen

3. Darlehen

4. Zuschüsse

5. Sonstiges

D. Finanzierungsüberblick und Ertragsvorschau

1. Umsatzerwartung

2. Lohnkosten

3. Ausgaben / Kosten

4. Gewinnerwartung

5. Kapitalaufwand

6. Finanzprognose

7. Kennzahlen

III. Umweltbezogene und Ordnungsrechtliche Informationen

A. Umweltinformationen

B. Ordnungsrechtliche Informationen

IV. Anlagen

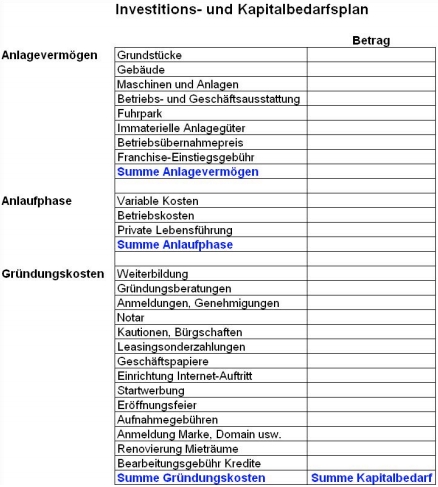

Kapitalbeschaffung & Förderung für die Gründung

- Kapitalbeschaffung

- Bestandteile der Kapitalbedarfsplanung

- Investitionsplanung

- Planung des Kapitalbedarfs für die Anlaufphase

- Planung der Gründungskosten

- Finanzierungsplan

- Finanzierung muss identisch mit Kapitalbedarf sein

- zwei mögliche Finanzierungsquellen: Eigenkapital und Fremdkapital

- man kann ein Unternehmen allein mit Eigenkapital gründen, jedoch nicht allein mit Fremdkapital

- Finanzierungsregel

- fristenkongruente Finanzierung: Kreditlaufzeiten orientieren sich an Nutzungsdauer der finanzierten Objekte

- wenn langfristige Investitionen mit kurzfristigen Krediten finanziert werden, kommt es schnell zu Liquiditätsproblemen

- Eigenkapital

- Geldmittel

- Vermögenswerte auflösen oder als Sicherheiten für Kredite nehmen

- Vorteile

- keine Abhängigkeit von Fremden

- Kosten sind geringer (keine Zinsen)

- Gewinn ist somit höher

- Nachteile

- mögliche Wertsteigerungen der Vermögenswerte gehen verloren (bei Einsatz als Sicherheit jedoch nicht)

- Sacheinlagen

- sind auch Eigenkapital

- Wert ist abhängig vom Alter des Gutes

- der Anlagewert wird Einlagewert genannt

- Fremdkapital

- Fremdmittel

- Bankkredite

- öffentliche Förderkredite

- öffentliche Zuschüsse

- Beteiligungskapital

- private Kredite/Investitionskapital

- Mittel durch Wettbewerbe

- Bankkredite

- kurzfristige Kontokorrentkredite oder langfristige Investitionskredite

- Sicherheiten müssen einen gewissen Marktwert haben und im Fall des Falles verfügbar sein

- Grundschulden, Wertpapiere, Edelmetalle, Lebensversicherungen

- Maschinen, Fahrzeuge, Warenbestände

- Bürgschaften

- Kredite bei der Hausbank

- Vorteile

- Vertauensvorschuss

- Kenntnis ihrer Zahlungsmoral

- Wissen über bestehende Sicherheiten

- individuelle Konditionen

- Nachteile

- Vermischung privater/geschäftlicher Geldgeschäfte

- mangelnder Konditionenvergleich

- öffentliche Förderkredite

- günstigere Konditionen als gewöhnliche Bankkredite

- günstige Zinssätze

- lange Laufzeit

- tilgungsfreie Jahre

- zinsfreie Jahre

- Sondertilgungen möglich

- Haftungsfreistellung

- müssen meist über die Hausbank beantragt werden, die dann mit der Bank des Förderprogramms zusammenarbeitet

- Beispiele

- European Recovery Program (ERP)

- ERP-Eigenkapitalhilfe-Programm (EKH)

- ERP-Existenzgründungsprogramm

- Deutsche Ausgleichsbank (DtA)

- DtA-Existenzgründungsprogramm

- Kreditanstalt für Wiederaufbau (KfW)

- Beteiligungen, Venture Capital

- keine Sicherheiten notwendig

- normalerweise kein unternehmerischer Einfluss

- Reportverpflichtung

- mögliche Kapitalgeber

- Banken

- Industrie

- Gesellschaften des BKV

- KfW-Bankengruppe

- Business Angels Network Deutschland (BAND)

- keine Sicherheiten notwendig

- kein unternehmerischer Einfluss

- setzen vollhaftendes Eigenkapital ein

- beteiligen sich am Unternehmensaufbau

- setzen ihr Unternehmer-Know-How ein

- Kapitalgeber sind Privatinvestoren

- Gründerwettbewerbe

- start2grow-IT Gründungswettbewerb

- Gründerwettbewerb Multimedia

- Enable2start

- start2grow - für alle Branchen

- StartUp-Impuls

- Deutscher Gründerpreis

- START-Award

- Entrepreneur des Jahres

- Finanzierungsfehler

- zu wenig Eigenkapital

- keine rechtzeitigen Verhandlungen mit der Hausbank

- Verwendung des Kontokorrentkredits zur Finanzierung von Investitionen

- hohe Schulden bei Lieferanten

- mangelhafte Planung des Kapitalbedarfs

- öffentliche Finanzierungshilfen nicht beantragt oder Tilgung nicht berücksichtigt

- Formalkriterien nicht beachtet

- finanzielle Überbelastung durch scheinbar günstige Kredite

- methodisch-fachliche Fehler bei der Buchhaltung

Der laufende Betrieb

- Finanzierung

- Innenfinanzierung

- Selbstfinanzierung

- Cashflow

- Rückstellungen

- Vermögensumschichtung

- Außenfinanzierung

- Eigenfinanzierung

- Fremdfinanzierung

- Bankkredite

- Handelskredite (Lieferantenkredite, Kundenanzahlungen, Leasing und Factoring, öffentliche Fördermittel)

- Buchführungspflicht gibt es für

- alle Kaufleute

- Nicht-Kaufleute mit Umsätzen von mehr als 500.000 EUR im Kalenderjahr oder Gewinn aus Gewerbebetrieb von mehr als 50.000 EUR im Wirtschaftsjahr

- Personengesellschaften

- offene Handelsgesellschaft

- Kapitalgesellschaften

- Buchführungsarten

- einfache Buchführung

- nur für sehr kleine Betriebe zu empfehlen

- erlaubt nur wenn nicht buchführungspflichtig

- Ergebnis: Einnahmen-Überschussrechnung gemäßt amtlichem Vordruck

- doppelte Buchführung

- für GmbH und AG

- für alle Unternehmen mit Eintrag im Handelsregister

- Umsatz > 500.000 EUR oder Gewinn > 50.000 EUR

- Ergebnis: GuV und Bilanz

- Preisermittlungsarten

- Target Costing

- Preis als Ergebnis aus Nachfrage und Angebot

- Marktpreis

- Kostenpreis

- Schwellenpreis

- Honorar errechnen

- Faktoren bei der Preisermittlung

- Kostendeckung

- Marktrealität

- Wettbewerbsrealität

- Zielgruppe

- erwartbarer Preisverfall

- Gewinn-/Erlösziele

- Investiotionsaufschläge

- Rücklagenbildung

- Zahlungskonditionen, Rabatte, Skonti

- Unternehmensführung

- Führungskompetenzen gegenüber

- sich selbst

- Mitarbeitern

- Lieferanten

- Kunden

- durch Know-How in den Bereichen

- Zeitmanagement

- Delegation

- Konfliktmanagement

- Lob und Kritik (Feedback)

Marketing

- Ziele

- Absatz- (Menge an Produkten) und Gewinnmaximierung (Umsatz - Kosten)

- durch

- überlegenen Kundennutzen

- innovatives Angebot

- hohe Markt- und Kundennähe

- günstige Preise

- besonderes Image des Unternehmens

- Nutzwertigkeit: der Kunde muss einen hohen Nutzen haben

- Wahrnehmbarkeit: der Vorteil muss vom Kunden tatsächlich wahrgenommen werden

- Dauerhaftigkeit: der Vorteil darf von der Konkurrenz nicht schnell kopiert werden können

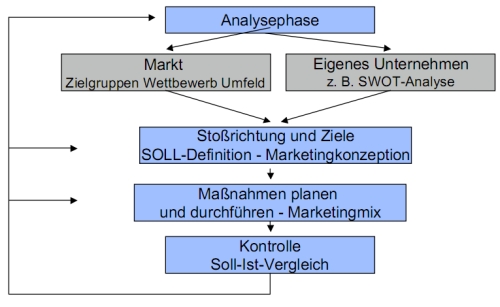

- Marktanalyse

- Marktgröße

- Marktentwicklung

- Preisentwicklung

- Regionen/Länder

- gleiche/ähnliche Produkte

- Kundentypen

- Kaufkraft

- Vertriebskanäle

- Konkurrenz

- Wettbewerbsanalyse

- When there is no competition, there is probably no market.

- starke Wettbewerber bestimmen den eigenen Handlungsspielraum

- Produkte und Services der Wettbewerber beeinflussen maßgeblich das Anspruchsniveau der Kunden

- bestehende Kundenbeziehungen gelten unter aggressiven Wettbewerbern als nicht ausgeschöpftes Potential

- Methoden und Instrumente

- Primärforschung

- Feststellen der Grundgesamtheit, Ziehen einer Stichprobe, Erhebung von Daten durch

- Beobachtung

- Befragung (Experten, Händler, Verbraucher)

- standardisiertes/nicht-standardisiertes Interview

- direkte/indirekte Befragung

- offene/geschlossene Fragen

- Sekundärforschung

- Internetrecherche

- amtliche Statistik

- Veröffentlichungen von Verbänden und Medien

- Studien von Unternehmensberatern und Werbeagenturen

- Daten der Konkurrenz selbst (Bilanzberichte, Produkte, Preise)

- Berichte von Handelsvertretern und anderen Absatzpartnern

- objektive Marktbedingungen

- Fläche des Marktes

- Einwohnerzahl, Altersverteilung, Kaufkraft etc.

- Absatzpotential

- Absatzvolumen

- Umsatzvolumen

- Zahl und Größe der direkten/indirekten Konkurrenz

- subjektive Marktbedingungen

- Einstellungen (Interessen, Werte) der Kunden

- Einstellungen der Mitarbeiter/des Managements zu den eigenen Produkten

- Beurteilung der eigenen Produkte durch Mitarbeiter/Management der Konkurrenz

- Beurteilung und Wertschätzung der Produkte durch die Absatzmittler/das Kundenpotential

- Warenanalyse und -definition

- Merkmale von Produkten

- Qualität

- Anpassbarkeit

- Einsatzvielfältigkeit

- Lagerungsattribute

- Herstellungsmerkmale

- Kosten

- Preis

- Sortimentsfähigkeit

- Merkmale von Dienstleistungen

- überdurchschnittliches Fachwissen von Personen (Nischenwissen)

- Persönlichkeitsmerkmale

- Bereitschaft, öffentlich aufzutreten

- Sozialkompetenz

- Präsentationstechniken

- Sympathiewerte

- Alter/Aussehen

- psychologisches Feingefühl

- "auf Achse sein" können

- "in erster Reihe stehen" können

- Marken

- am Markt bekannt

- kennen ihren Markt

- stiften einen ideellen Nutzen

- liefern transparente Informationen

- reduzieren das Risiko eine falsche Kaufentscheidung zu treffen

- erzeugen eine Präferenzbildung

- erhöhen die Abschlussquote langfristiger Geschäftsbeziehungen

- sind weniger dem Preisdruck ausgesetzt und haben mehr preispolitischen Spielraum

- Massenprodukte

- bleiben unbekannt

- bedienen einen anonymen Markt

- haben keinen psychologisch bindenden Nutzen

- liefern wenig bis keine Informationen über Herkunft, Orientierung, Wiedererkennung

- erhalten wenig Vertrauen

- bergen das Risiko falscher Kaufentscheidungen

- werden nicht identifiziert und können daher nicht präferiert werden

- stehen im Wettbewerb zu unzähligen "me-too"-Produkten

- müssen kostenunabhängig und immer billig sein

- Markenbildung

- ist ein langfristiger und teurer Prozess, der sich bei anspruchsvollen, langlebigen und erklärungsbedürftigen Produkten auszahlt

- Massenproduktmarketing eignet sich für kurzlebige, günstige Produkte, die in großer Masse hergestellt und vertrieben werden können

- Zielgruppenanalyse

- Business-to-Business

- Produkte für Unternehmen

- quantitaiv kleine Zielgruppen

- Akquisitions- und Logistikkosten überschaubar

- kurzfristige Akquisition meist nicht möglich

- indirekter und direkter Vertrieb möglich und mischbar

- Unternehmen als Geschäftspartner

- schwere Identifizierbarkeit von Einzelpersonen

- hohe Kundendatensatzkosten

- langer Weg zur Produktabnahme

- Business-to-Consumer

- Produkte für den Endverbraucher

- quantitaiv große Zielgruppen

- sehr hohe Akquisitions- und Logistikkosten

- kurzfristige Akquisition meist möglich

- meist indirekter Vertrieb durch Handel u.ä.

- sehr hohe Werbekosten und Werbeabhängigkeiten (Werbung muss mit Handel abgestimmt werden)

- einzelne Menschen als Geschäftspartner

- hohe Identifizierungsmöglichkeiten der Zielgruppen (soziodemografische Daten)

- kurzer Weg zur Produktabnahme

- Segmentierung

- geografische Segmentierung (unterschiedliche Gebiete → unterschiedliches Verhalten)

- soziodemografische Segmentierung (Geschlecht, Alter, Einkommen, Einkaufsverhalten)

- Benefit-Segmentierung (Orientierung an Nutzen-Erwartungen)

- psychografische Segmentierung (Einstellungen, Persönlichkeitsmerkmale, Verhaltensmerkmale)

- Lifestyle-Segmentierung (Benefit + psychografisch + weitere Segmentierungen)

- Marketingkonzeption

- Marketingziele

- allgemein: Absatz, Umsatz, Gewinn

- psychografisch: Bekanntheit, Image, Zufriedenheit

- relativ: Marktanteil, Rentabilität

- Marketingziele richtig formulieren

- Marketingmix

- Produktpolitik

- definieren der ideellen und funktionalen Anforderungen an das Produkt

- art- und mengenmäßige Gestaltung des Portfolios

- Zusatzleistungen unter Berücksichtigung des Produktlebenszylusses

- technische Definition

- Anwenderfalldefinition

- Neuentwicklungen, Differenzierungen und Änderungen sowie die Eliminierung

- Nutzen

- Kernnutzen (Grundfunktionen des Produkts)

- leistungsbezogene Grundmerkmale (ergibt ihr generisches Produkt)

- Leistungserwartung des Kunden im Normalfall (ergibt das vom Kunden erwartete Produkt)

- Erfüllung zusätzlicher (überdurchschnittlicher) Ansprüche (zur Erzeugung eines argumentationsstarken Produkts)

- Leistungsmerkmale, die heute noch unüblich sind (ergibt ein potentielles Produkt und legt Basis für Weiterentwicklungen)

- Anforderungen an das Produkt

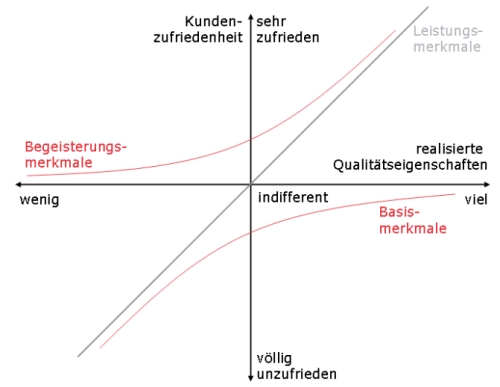

- Tipp: Produkte immer über Basis-/Leistungsanforderungen hinaus mit Begeisterungsanforderungen ausstatten

- Basisanforderungen

- grundlegen und selbstverständlich

- werden erst bei Nicht-Erfüllung bewusst und stiften dann Unzufriedenheit

- Kunden haben implizite Erwartungen

- bei Erfüllung entsteht keine Zufriedenheit

- Leistungsanforderungen

- sind dem Kunden bewusst

- können in unterschiedlichem Ausmaß erfüllt werden

- machen zufrieden bzw. beseitigen Unzufriedenheit

- Begeisterungsanforderungen

- Nutzen stiftend

- Kunden rechnen nicht damit

- schaffen (auch nur geringe) Differenzierung vom Wettbewerb

- rufen Begeisterung hervor

- stiften im Verhältnis zur möglicherweise kleinen Leistungssteigerung einen überproportionalen Nutzen

- Ansatzpunkte für erfolgreiche Produkte

- Ausgangspunkte und Wege

- neue Produkte: es existiert eine Idee oder Vorstellung, kein verkaufbares Produkt

- Ideenfindung

- Produktkonzept

- Ausstattung des Produkts mit Produktelementen

- Produktion

- bestehende Produkte: es existiert ein verkaufbares Produkt (alle Produktelemente vorhanden)

- Bewertung der bestehenden Produkte (SWOT, BCG, Deckungsbeitrag, Barwert etc.)

- je nach Ergebnis unterschiedliche Strategien: Deinvestition/Abschöpfung oder Investition/Wachstum

- Preispolitik

- Preisgestaltung

- Preisnachlässe

- Sondervereinbarungen

- Kaufanreize durch Preisgestaltung setzen

- Preispolitische Anlässe

- Preisfixierung bei Einführung neuer Produkte

- Preisfixierung bei Bearbeitung neuer Märkte

- Preisänderungen aufgrund von Konkurrenzreaktionen oder eigenen Maßnahmen

- Bestimmung optimaler Preisverhältnisse von Produkten innerhalb einer Produktlinie

- Preisanpassungen bei Nachfrage- und Kostenänderungen

- Methoden der Preisgestaltung

- Distributionspolitik

- legt fest, wie das Produkt zum Kunden gelangt

- Entscheidung über

- physische Distribution

- akquisitorische Distribution (Wahl der Absatzwege und Akquisewege)

- beim Absatz weniger erklärungsbedürfter Produkte

- bei großer geografischer Streuung

- bei niedriger Wartungsintensität

- numerische und gewichtete Distribution (Distributionsgrad)

- Distributionsorgane

- Distributionswege

- Kommunikationspolitik (Werbung)

- Ziele

- Werbung ist die Kunst auf den Kopf zu zielen und die Brieftasche zu treffen.

- Werbung schafft Emotionen und Argumentationsketten für Kaufgründe

- Hauptanlässe

- Einführung

- Expansion

- Erhaltung

- Inhalte

- informativ

- suggestiv

- produktbezogen

- firmen- und imagebezogen

- Verläufe

- zyklisch

- antizyklisch

- Erfolgsfaktoren

- AIDA: Attention, Interest, Desire, Action

- USP: Unique Selling Point

- reason why: Warum soll jemand das Produkt kaufen?

- supporting evidence: Beweis, der die Kaufentscheidung unterstützt

- right time - right place: Mediaplanung

- KISS: Keep it simple, stupid!

- Gestaltung/Tonalität: emotionale Überzeugung

- Werbeplanung

- Kundenanalyse

- Nachfrageanalyse

- Verteilung der Nachfrage auf Kundengruppen

- Abgrenzung von Kundengruppen

- Möglichkeiten der Beeinflussung von Kundengruppen

- Maßnahmen zur Herbeiführung von Kaufentscheidungen

- Art der Verkaufsförderung

- Wirksamkeit von Werbemitteln

- Vermeiden von Streuverlusten

- Ausarbeiten eines besonderen Arguments

- Auswahl der Werbeträger

se/softwareunternehmen.1239724695.txt.gz · Zuletzt geändert: 2014-04-05 11:42 (Externe Bearbeitung)

Seiten-Werkzeuge

Falls nicht anders bezeichnet, ist der Inhalt dieses Wikis unter der folgenden Lizenz veröffentlicht: CC Attribution-Noncommercial-Share Alike 4.0 International